MoneyDJ新聞 2025-01-10 10:11:54 記者 黃文章 報導

礦業週刊(Mining Weekly)1月9日報導,艾芬豪礦業公司(Ivanhoe Mines Limited)宣布其位於剛果民主共和國的卡莫阿-卡庫拉(Kamoa-Kakula)銅礦綜合體2025年的銅生產目標在52萬噸至58萬噸之間。相比2024年,該礦銅產量年增12%達到437,061公噸。該公司預計將於2月19日市場收盤後發布其2024年財報。

礦業週刊(Mining Weekly)1月9日報導,艾芬豪礦業公司(Ivanhoe Mines Limited)宣布其位於剛果民主共和國的卡莫阿-卡庫拉(Kamoa-Kakula)銅礦綜合體2025年的銅生產目標在52萬噸至58萬噸之間。相比2024年,該礦銅產量年增12%達到437,061公噸。該公司預計將於2月19日市場收盤後發布其2024年財報。

艾芬豪礦業表示,去年的增長得益於2024年下半年第三期選礦廠的產能提升;而創紀錄的第四季度生產則歸因於第一期和第二期選礦廠的高效運行,實現了更高的處理量、品位及回收率,同時第三期選礦廠達到並有時超過設計產能要求。卡莫阿-卡庫拉銅礦2024年第四季銅產量季增15%至創新高的133,819公噸,而12月份的月產量也達到47,058公噸的新紀錄。

除了銅業務,艾芬豪礦業在剛果的基普什(Kipushi)超高品位鋅礦在2024年生產了50,307噸鋅精礦,其中12月的月產量達到14,900噸,創下歷史新高,並接近設計產能。該礦在2025年的鋅生產目標設定為18萬至24萬噸。截至12月底,該礦的高品位及中品位礦石地面儲量約為34.4萬噸,估計平均品位為23%的鋅,儲量中的含鋅量約為7.95萬噸。

全球工業向可再生能源、電動車以及蓬勃發展的人工智慧領域的轉型,共同提升了銅的需求前景。然而,銅礦投資不足可能在未來數年內持續成為一個問題。根據S&P Global的報告,長期來看,全球銅礦產量將在2025年至2026年間達到2,350萬噸的峰值,隨後至2035年將以每年2.3%的速度下降。在短期內,中國的刺激政策預期以及其冶煉產能過剩可能成為影響銅價的主要驅動因素。

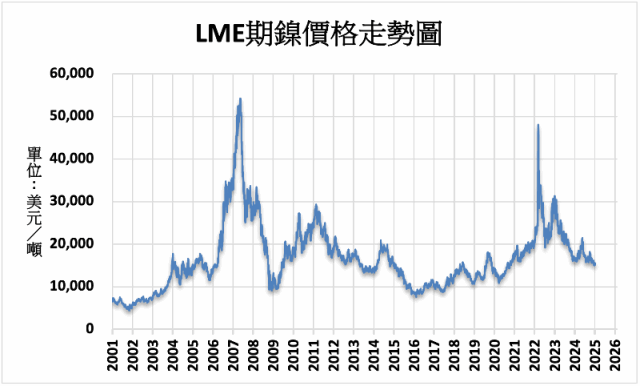

根據麥格理集團(Macquarie)報告表示,印尼鎳礦產量的潛在削減可能使全球供應減少超過三分之一,這對鎳價帶來顯著的上行風險。媒體報導,印尼政府正在考慮將鎳礦開採配額從2024年的2.72億噸大幅削減至2025年的1.5億噸,減幅高達40%。

印尼鎳礦減產可能導致電池金屬鎳的產量大幅下降,儘管麥格理認為如此大規模的減產不太可能實現,但報告指出,作為全球最大鎳生產國,印尼礦產量低於預期仍可能進一步推高鎳價。報告認為,今年鎳市場仍可能略有供應過剩,但減產風險無法忽視。

2024年,鎳價連續第二年下跌,全年下跌7.8%,主要原因是印尼供應激增,以及來自電池製造商和不鏽鋼行業的需求疲軟。今年,交易商將密切關注中國刺激經濟的努力,以及美國新一屆政府的關稅政策對市場的影響。麥格理指出,印尼的礦產供應是鎳價的關鍵波動因素,該國佔全球鎳生產量的一半以上。

策略與管理諮詢公司麥肯錫(McKinsey)報告表示,電池礦物需求預計將超過某些電池原材料的基準供應,這帶來多方面挑戰,除了需要額外的投資,也引發對短缺和價格波動的擔憂。

報告表示,隨著汽車和能源等領域對電池需求的快速增長,原材料生產商和電池製造商進行了前所未有的投資。然而,根據當前的市場觀察,電池製造商預計到2030年會面臨確保幾種關鍵電池原材料供應的挑戰。

(圖片來源:MoneyDJ理財網資料庫)

*編者按:本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《精實財經媒體》、編者及作者無涉。