MoneyDJ新聞 2023-12-27 10:24:41 記者 邱建齊 報導

保護元件大廠興勤(2428)聚焦毛利率提升策略,內部提升方向包括成熟型產品於集團間進行生產基地移轉,移往人工及電力較有優勢區域以降低生產成本;SMD貼片型產品良率持續優化,導入外勞降低人工成本;SENSOR屬於高客製化產品,透過材料系統整合、自動化提升及移往人工成本較低區域生產以降低整體生產成本;SCK(負溫度係數熱敏電阻器)與TVR(氧化鋅壓敏電阻器)合計營收佔比提升至4成水準。

保護元件大廠興勤(2428)聚焦毛利率提升策略,內部提升方向包括成熟型產品於集團間進行生產基地移轉,移往人工及電力較有優勢區域以降低生產成本;SMD貼片型產品良率持續優化,導入外勞降低人工成本;SENSOR屬於高客製化產品,透過材料系統整合、自動化提升及移往人工成本較低區域生產以降低整體生產成本;SCK(負溫度係數熱敏電阻器)與TVR(氧化鋅壓敏電阻器)合計營收佔比提升至4成水準。

外部拓展方向則包括外銷市場持續拓展增加營收占比由25%提升至40%;提升稼動率降低折舊及固定攤提成本。

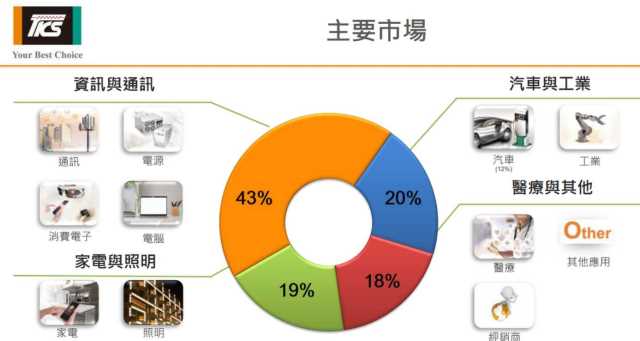

興勤主要市場為資訊與通訊佔43%/汽車與工業20%/家電與照明19%/醫療與其他18%。各產品營收佔比為TVR佔25%/SENSOR(溫度傳感器)24%/SMD(表面黏著型)16%/SCK佔15%/其他20%。在各產品的產業地位,負溫度係數熱敏電阻全球市佔達43%/插件型壓敏電阻23%/正溫度係數熱敏電阻10%。

興勤前三季合併營收52.99億元、年減5%,毛利率37.74%、年增1個百分點,營業利益11.60億元、僅年減1%,營益率21.88%、年增0.85個百分點,但因業外收支年減77%,稅後淨利9.44億元、年減22%,EPS 7.37元低於去年同期的9.40元;法人表示,預期今年全年合併營收大致維持今年以來持續見到的年減5%左右的幅度,加上業外難比去年水準,今年全年EPS估低於去年的10.72元。

興勤持續深耕EV、儲能、通訊、工業等應用,明(2024)年營收可望年增高個位數、挑戰2021年75億元的歷史紀錄,毛利率則有機會回到38%以上。